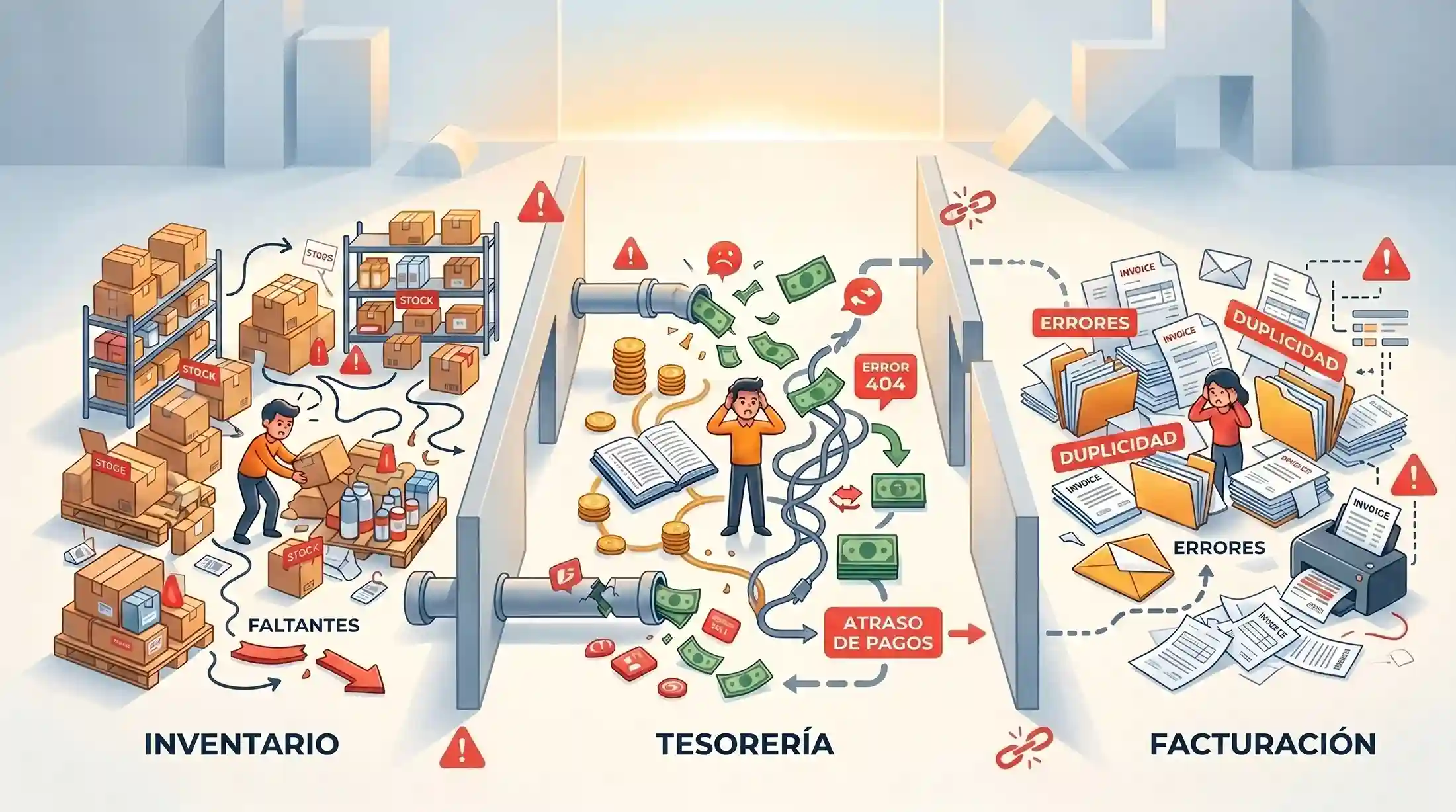

Hay un patrón que se repite en muchas empresas medianas colombianas: el área comercial factura en un sistema, el almacén controla el inventario en otro (o en Excel), y el tesorero gestiona los pagos y cobros en una tercera herramienta — a veces en el portal del banco, a veces en una hoja de cálculo. Cada sistema funciona razonablemente bien dentro de su propio ámbito. Pero la operación de la empresa no ocurre dentro de un solo ámbito — ocurre en la intersección de los tres.

Cada venta debería descontar inventario, generar una cuenta por cobrar, crear un asiento contable y actualizar la proyección de flujo de caja. Cuando esos procesos operan en sistemas que no se hablan, alguien tiene que hacer ese cruce manualmente. Y cada cruce manual es una oportunidad de error, un retraso y una diferencia potencial que solo se detecta al cierre — cuando ya es tarde para corregir el origen.

Este artículo describe las cinco consecuencias más costosas de esa desconexión, con su impacto específico en una empresa mediana colombiana.

Consecuencia 1: pérdida de visibilidad financiera en tiempo real

Cuando el inventario no está conectado con la facturación ni con la tesorería, el CFO o el gerente general no puede responder preguntas operativas básicas en el momento en que las necesita:

¿Cuánto capital tenemos inmovilizado en inventario hoy?

¿Cuánto nos deben los clientes y cuánto de eso está vencido?

¿Cuánto debemos a proveedores esta semana y hay caja para cubrirlo?

¿Cuál fue el margen real del mes — no el estimado, el real?

Sin integración, cada una de esas preguntas requiere que alguien exporte datos de un sistema, los cruce con datos de otro y arme un reporte manual. Ese proceso toma horas o días — y cuando el reporte llega, la información ya cambió. La gerencia opera con una foto del martes pasado cuando necesita una del momento presente.

En una empresa mediana con flujo de caja ajustado, esa brecha temporal no es una incomodidad — es un riesgo financiero. Decisiones de compra, de inversión o de distribución de utilidades que se toman con datos desactualizados pueden comprometer la liquidez de la empresa.

Consecuencia 2: errores contables y fiscales que la DIAN puede detectar

Esta es la consecuencia con mayor riesgo regulatorio en Colombia. La DIAN cruza automáticamente tres fuentes de información: la facturación electrónica (lo que la empresa reporta que vendió), la información exógena (lo que reporta que pagó y recibió de terceros) y las declaraciones de renta e IVA. Si esos tres reportes no coinciden entre sí, el contribuyente queda expuesto a un requerimiento.

Las inconsistencias más comunes cuando los sistemas están separados:

| Área Desconectada | Inconsistencia / Riesgo Fiscal |

|---|---|

| Facturación vs Inventario | Se factura un producto que contablemente no ha ingresado al inventario, o viceversa, generando diferencias en el costo de ventas declarado. |

| Facturación vs Tesorería | Se registran pagos de clientes por valores que no coinciden exactamente con las facturas emitidas, dejando saldos vivos que descuadran la cartera y los impuestos. |

| Compras vs Tesorería | Se paga a un proveedor sin haber registrado la factura de compra o la retención en la fuente correspondiente, exponiendo a la empresa a sanciones por omisión. |

Cada fila de esa tabla es un escenario real que ocurre mensualmente en empresas donde los sistemas no están conectados. Y con la capacidad actual de la DIAN para cruzar información automáticamente, esas inconsistencias ya no pasan desapercibidas.

Consecuencia 3: procesos operativos lentos por traspasos manuales

Cuando los sistemas no se comunican, cada transacción genera trabajo manual adicional:

Una venta se factura en el sistema de facturación, luego alguien avisa a bodega para que descuente el inventario, luego alguien registra el ingreso en contabilidad, luego alguien actualiza la hoja de cartera. Son cuatro pasos manuales para una sola operación que, en un sistema integrado, ocurre en uno solo.

En una empresa mediana que procesa 50 o 100 facturas de venta por día, esos cuatro pasos multiplicados por cada factura consumen una cantidad significativa de horas del equipo administrativo. No son horas dedicadas a análisis, a mejora de procesos o a servicio al cliente — son horas dedicadas a traspasar datos entre sistemas que deberían compartir la misma información.

El cierre contable mensual es donde este costo se vuelve más visible: el equipo contable necesita conciliar las ventas del sistema de facturación con los movimientos del inventario, con los pagos recibidos en tesorería y con los asientos registrados en contabilidad. Si hay diferencias — y las hay siempre cuando los sistemas están separados — cada una requiere investigación y ajuste manual. Un cierre que debería tomar 2-3 días se extiende a 7-10.

Consecuencia 4: desbalance entre stock y flujo de caja

El inventario y la tesorería son dos caras de la misma moneda: lo que la empresa tiene en bodega es capital que no tiene en el banco. Cuando estos dos procesos operan desconectados, se generan dos problemas simultáneos que se refuerzan mutuamente.

Sobrestock por compras sin visibilidad de caja

El jefe de compras pide mercancía sin saber cuál es la posición real de caja. El tesorero se entera de la obligación de pago cuando la factura del proveedor ya venció. La empresa tiene bodega llena y caja vacía.

Quiebres de stock por pagos mal programados

El tesorero posterga un pago a un proveedor porque necesita cubrir otra obligación más urgente. El proveedor retiene el despacho. La empresa se queda sin el insumo que necesitaba para atender un pedido del cliente. La venta se pierde — no por falta de demanda, sino por falta de coordinación entre lo que hay en bodega, lo que se debe y lo que se tiene en caja.

En ambos casos, la raíz del problema es la misma: el inventario y la tesorería no comparten información. Las decisiones de compra no consideran la caja, y las decisiones de pago no consideran el inventario.

Consecuencia 5: limitaciones concretas para crecer

Una empresa mediana que evalúa abrir una nueva sede, incorporar un canal de e-commerce, agregar una línea de productos o expandirse a otra ciudad necesita que su operación actual esté bajo control. Si los sistemas actuales no están integrados, cada expansión multiplica los problemas existentes:

- Una nueva sede significa una bodega adicional que no se consolida automáticamente con las demás.

- Un canal de e-commerce significa ventas que deben reflejarse en inventario y contabilidad en tiempo real — imposible si la facturación y el inventario están desconectados.

- Una nueva línea de productos significa más SKUs que controlar con herramientas que ya no alcanzan.

La empresa no puede escalar sobre una base operativa fracturada. Lo que funciona con 50 facturas al día y una bodega no funciona con 200 facturas y tres bodegas. Y reintegrar los sistemas cuando la empresa ya creció es más costoso y disruptivo que integrarlos antes.

Cómo se ve cuando todo está integrado

En un sistema donde inventario, facturación, tesorería y contabilidad operan sobre la misma base de datos, cada transacción genera su efecto completo automáticamente:

Una venta se factura, el inventario se descuenta, la cuenta por cobrar se crea, el asiento contable se genera, el IVA se registra y el dashboard gerencial se actualiza — todo en una sola operación, sin que nadie tenga que traspasar datos entre sistemas. Un pago a proveedor actualiza la cuenta por pagar, registra la retención correspondiente, se refleja en el banco y queda conciliado — sin hojas paralelas.

Eso es lo que significa integración nativa: no que los sistemas "se conecten" mediante interfaces, sino que compartan la misma información desde el origen. Si quieres profundizar en cómo funciona esa integración y qué evaluar al compararla entre proveedores, nuestra guía de integración ERP lo cubre en detalle.

Preguntas Frecuentes

¿Por qué la DIAN puede detectar que mis sistemas no están integrados?

Porque la DIAN cruza automáticamente tres fuentes: la facturación electrónica (tus ventas), la información exógena (tus pagos y compras a terceros) y tus declaraciones de IVA, retención y renta. Si los datos de esas fuentes provienen de sistemas desconectados, las inconsistencias son inevitables — y los cruces de la DIAN las detectan de forma sistemática.

¿El cierre contable realmente se reduce al integrar estos tres procesos?

Sí. Cuando la facturación, el inventario y la tesorería alimentan automáticamente la contabilidad, el cierre mensual pasa de ser un proyecto de conciliación (7-10 días) a un proceso de validación (2-3 días). La diferencia está en que los asientos ya están generados correctamente desde el origen — no hay que reconstruirlos.

¿Puedo integrar mis sistemas actuales sin cambiar de ERP?

Depende de los sistemas. Si son platforms que ofrecen APIs abiertas, es posible crear integraciones — pero esas integraciones requieren mantenimiento, generan diferencias temporales y se rompen ante actualizaciones. La integración nativa (un solo sistema con base de datos única) elimina esos problemas de raíz.

¿Cuánto inventario "fantasma" puede generar la desconexión?

Varía según el volumen de operaciones, pero en empresas medianas con 500+ SKUs y más de una bodega, las diferencias entre inventario contable e inventario real por falta de integración suelen oscilar entre 3% y 8% del valor total del stock. Eso es capital inmovilizado que la empresa cree que tiene pero que no existe físicamente — o viceversa.

¿La integración resuelve también el problema de retenciones mal calculadas?

Sí. Cuando la factura de compra se registra en el mismo sistema que calcula la retención y genera el pago, las retenciones se aplican automáticamente según el tipo de pago, el monto y el régimen tributario del proveedor. No hay cálculo manual ni riesgo de omisión.

¿Por dónde debería empezar si mis sistemas están completamente desconectados?

Por el punto de mayor dolor. Si las inconsistencias con la DIAN son el problema más urgente, empezar por integrar facturación con contabilidad. Si el flujo de caja impredecible es el mayor riesgo, empezar por integrar tesorería con cuentas por pagar y cobrar. La recomendación profesional es hacer un diagnóstico de la operación actual antes de decidir la secuencia.